Dans une ère dominée par le numérique, les modes de vie, de consommation et de transport évoluent rapidement. Or notre planète, support de la vie et de nos activités économiques, a ses limites. Pour maintenir un environnement stable et résilient, des seuils écologiques critiques ne doivent pas être franchis, comme défini par les chercheurs du Stockholm Resilience Center[1]. Or, la limite planétaire de la biodiversité, au même titre que celle du climat, serait déjà dépassée.

Selon l’IPBES, un million d’espèces animales et végétales sont menacées d’extinction, soit un tiers de toutes les espèces connues. Ce déclin est causé par l’activité humaine, notamment la destruction des habitats, la pollution et le changement climatique. Moins médiatisée que le réchauffement climatique, elle est tout aussi importante et préoccupante.

L’Indice Planète Vivante confirme ce constat. Entre 1970 et 2018, la taille moyenne des populations de vertébrés sauvages a décliné de 69%[2]. Cela signifie que la plupart des espèces sauvages sont en déclin, et que ce déclin s’accélère.

Ainsi l’urgence est à l’action, et les entreprises ont un rôle majeur à jouer. Les activités économiques, qui exercent d’importantes pressions sur la biodiversité et participent à sa dégradation, se mobilisent et peuvent également être sources de solutions. C’est dans ce contexte que des règlementations émergentes visent à encadrer les pratiques des entreprises, en faveur d’une durabilité accrue.

Cet article examine le lien entre les activités économiques et la biodiversité, et présente le nouveau paysage règlementaire qui s’applique au monde économique dès 2024. Il apporte enfin des éléments aux entreprises sur la manière de renforcer la prise en compte de la biodiversité dans leurs activités.

Entreprises et biodiversité : des liens étroits, des risques mais aussi des opportunités

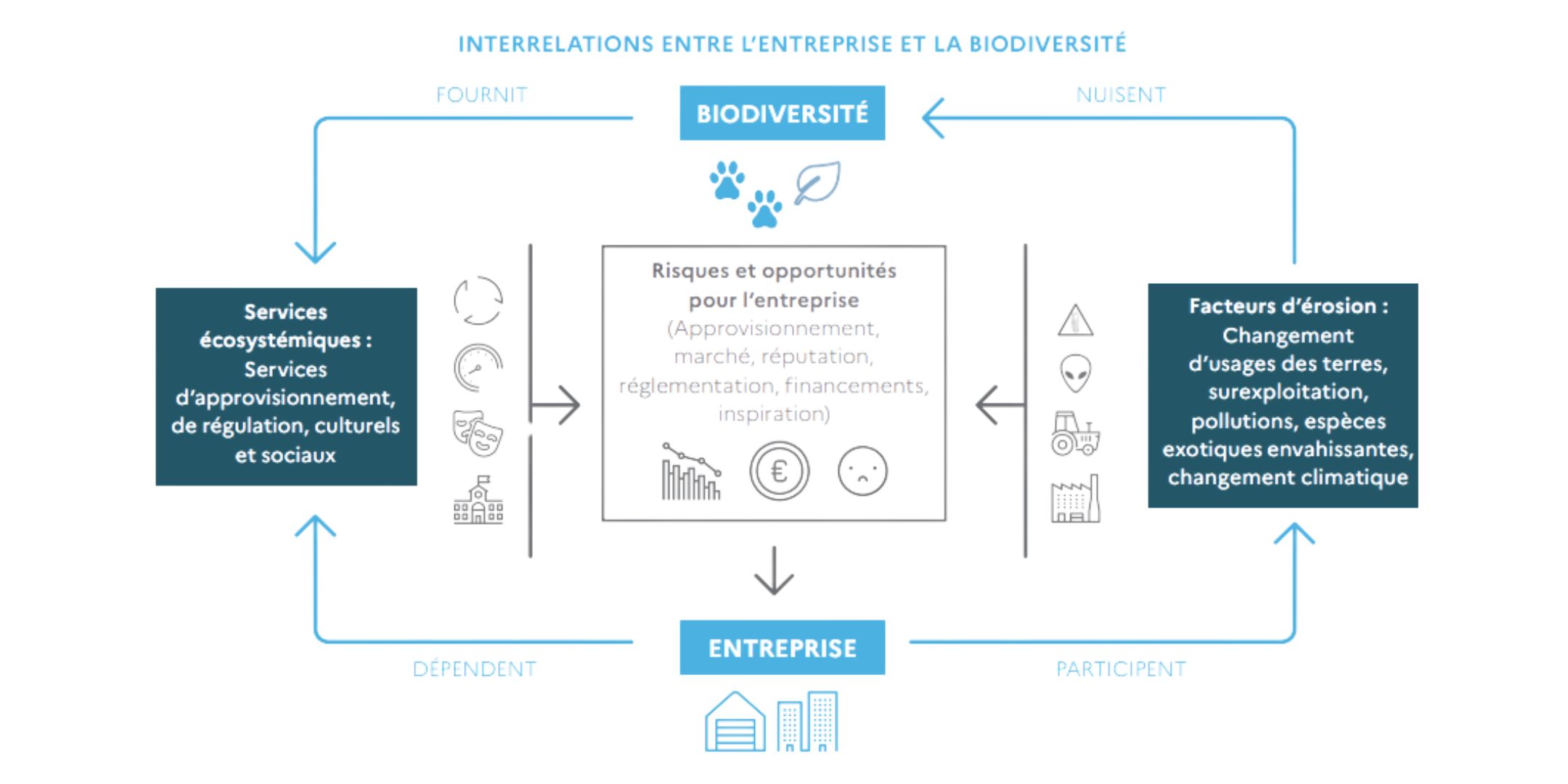

Les liens entre les entreprises et la biodiversité sont multiples et complexes. Dépendante des services écosystémiques qui lui sont rendus (approvisionnement en ressources naturelles, services de régulation…), notre société puise dans un Capital Naturel[3] et ses activités génèrent des impacts. Ils sont directs à travers l’utilisation de ressources naturelles (secteurs agroalimentaire, cosmétique, activités extractives…). Plus difficiles à mettre en évidence, ils sont également indirects, via la consommation d’énergie, la pollution de l’eau et de l’air issues des activités de transport par exemple ou encore les déchets générés par l’industrie.

Figure 1 : interrelations entres les entreprises et la biodiversité – Source[4] Entreprises engagées pour la nature : guide pour l’action, OFB – 2023

La perte de biodiversité et l’amoindrissement de ce Capital Naturel représentent un risque majeur pour les entreprises, pouvant entraîner des perturbations des chaînes d’approvisionnement, des pertes de revenus, ou encore des risques juridiques pouvant remettre en question le modèle d’affaire de l’entreprise. Les coûts associés au maintien du « business as usual » entraîneront des défis économiques majeurs, avec la dégradation des terres représentant plus de 10% du PIB mondial en services écosystémiques[5]. Si les entreprises contribuent à la dégradation de la biodiversité, elles peuvent également apporter des solutions. En intégrant la biodiversité dans leurs modèles économiques, les entreprises peuvent réduire leur impact sur l’environnement et créer de nouvelles opportunités de marché. Ceci implique, au préalable, qu’elles aient une connaissance précise de leurs liens à la biodiversité, qu’elles se mobilisent et qu’elles communiquent de manière transparente à ce sujet.

Evolutions règlementaires : vers une transparence et des ambitions environnementales accrues

Dans ce contexte de prise de conscience généralisée, l’Union Européenne renforce sa politique environnementale. Sa stratégie globale, le Pacte vert Européen, vise à rendre l’Europe climatiquement neutre d’ici 2050. Pour ce faire, elle intègre des mesures dont l’objectif est de réduire les émissions de gaz à effet de serre, protéger l’environnement et promouvoir une transition vers une économie durable. Ces ambitions se déclinent avec une évolution du paysage règlementaire et l’entrée en vigueur de nouveaux règlements à destination des acteurs économiques :

- La directive CSRD, sur le reporting durable, qui exige des entreprises de grande taille qu’elles publient des informations sur leurs impacts sociaux et environnementaux.

- La taxonomie verte européenne, qui définit les activités économiques qui contribuent à la transition vers un climat neutre.

- Le règlement SFDR, sur la divulgation des informations financières durables, qui vise à renforcer la transparence en matière de durabilité, ainsi que la comparabilité des produits financiers

Mesurer la biodiversité pour s’engager vers un changement de modèle économique

Les évolutions règlementaires créent un cadre cohérent et ambitieux afin de renforcer la transparence et la durabilité des entreprises. Les entreprises devront dans un premier temps se prêter à un exercice indispensable de remontée d’informations et d’analyse afin de mieux connaître leurs activités et les enjeux environnementaux associés.

En conséquence, ce socle règlementaire commun facilitera la comparaison des performances entre entreprises et de leur manière de prendre en compte l’environnement dont les enjeux de biodiversité. Nous attendons donc une prise de conscience à l’échelle de l’ensemble des secteurs d’activité. La concurrence pourra avoir un effet levier, facilitant l’engagement des acteurs économiques. En effet, pour répondre aux exigences règlementaires et dans une démarche concurrentielle, les entreprises devront adapter leurs stratégies et améliorer leurs pratiques.

En renforçant la prise en compte des enjeux environnementaux, elles pourront également bénéficier d’opportunités de différenciation et de financement, via l’intensification des flux financiers vers des investissements durables.

Investir dans la biodiversité est à la fois écologique et économique. Selon les estimations du Forum économique mondial, protéger la nature et accroître la biodiversité pourrait générer des opportunités d’affaires de 10 billions de dollars par an et créer près de 400 millions de nouveaux emplois[6].

La vision d’ARP Astrance : vers une approche globale et intégrée de la biodiversité

Pour s’engager dans une démarche responsable et durable, les entreprises doivent adopter une approche globale intégrée de la biodiversité.

Cela implique de réaliser une analyse approfondie de leurs activités et de leur chaîne de valeur afin d’identifier les enjeux prioritaires pour l’entreprise, tenant compte des risques et des opportunités liés à la biodiversité, ainsi que des attentes des parties prenantes. L’analyse du modèle économique doit être complétée par une évaluation des impacts sur la biodiversité sur les sites exploités ou gérés par l’entreprise, afin de mieux comprendre les interactions entre les activités de l’entreprise et la biodiversité.

Sur la base de cette cartographie, l’entreprise est en mesure de hiérarchiser les enjeux, de prioriser les activités et les sites sur lesquels axer le changement.

Elle doit ensuite identifier les leviers d’amélioration, en concertation avec les parties prenantes, pour s’inscrire dans une démarche volontariste de transformation. Viser plus de durabilité se traduit par les actions suivantes :

- Intégrer la biodiversité dans son modèle économique, définir des engagements et des objectifs chiffrés.

- Déployer des actions concrètes à l’échelle de l’entreprise et des sites

- Sensibiliser les collaborateurs et mobiliser les décideurs

- Mesurer sa performance environnementale à l’aide d’indicateurs de suivi des actions réalisées et communiquer de manière transparente sur ses activités, leurs effets sur l’environnement et les démarches engagées.

Figure 2 : Approche à adopter pour intégrer la biodiversité dans le modèle économique de l’entreprise

N’hésitez pas à découvrir d’autres de nos articles ici

Figure 2 : Approche à adopter pour intégrer la biodiversité dans le modèle économique de l’entreprise

Flora Alter, directrice ESG des activités immobilières du Groupe Tikehau Capital, témoigne de l’accompagnement fourni par ARP Astrance en 2023 :

« La prise en compte de la biodiversité dans l’activité de gestion d’actifs et de fonds immobiliers est un enjeu majeur, du point de vue environnemental et aussi réglementaire. ARP Astrance a accompagné nos filiales immobilières afin de définir une stratégie biodiversité Groupe. Cette démarche, qui s’intègre dans notre stratégie ESG, nous a permis de renforcer la connaissance de notre patrimoine et de prioriser nos actifs. A l’échelle du Groupe, nous avons conjointement défini une charte d’engagement pour la biodiversité déclinée en plans d’actions opérationnels couvrant nos sites en exploitation ou en restructuration. »

En plaçant la biodiversité au cœur de leur stratégie, les entreprises ne se contentent pas de protéger la nature. Elles renforcent également leur résilience, créant ainsi des avantages mutuels qui s’étendent à d’autres enjeux environnementaux et sociaux. Cette approche holistique contribue à la lutte contre le changement climatique, favorise la gestion durable des ressources et soutient les communautés locales, tout en pavant la voie vers un avenir plus durable et résilient pour tous.

Zoom sur les textes règlementaires et leurs conséquences pour les entreprises

La Directive CSRD et la promesse d’une transparence accrue

La Directive CSRD (Corporate Sustainability Reporting Directive), directive sur la publication d’informations en matière de durabilité par les entreprises, a été publiée au journal officiel de l’Union Européenne le 16 décembre 2022. Elle entrera progressivement en application à compter du 1er janvier 2024[7]. La CSRD représente une évolution majeure dans la promotion d’un reporting extra-financier plus robuste et plus transparent. En fixant un cadre sur les données reporting extra-financier ESG attendues, elle contribuera à renforcer et à homogénéiser les pratiques, et également à faciliter la comparaison des publications entre elles.

De manière opérationnelle, les entreprises devront publier des informations sur leurs impacts environnementaux, sociaux et de gouvernance (ESG) après avoir conduit une analyse de double matérialité, consistant à identifier les impacts des facteurs ESG sur l’entreprise (matérialité financière) et les impacts de l’entreprise sur ces derniers (matérialité d’impact). Ces informations devront être publiées dans une section dédiée du rapport de gestion, dans un format électronique unique et vérifiées par un commissaire aux comptes ou un organisme tiers indépendant.

Pour la biodiversité, une soixantaine de données obligatoires seront à divulguer, et une proportion identique de données volontaires. Elles concernent notamment :

- La politique de l’entreprise en matière de biodiversité

- Les actions concrètes mises en place pour protéger la biodiversité

- Le suivi et la performance de l’entreprise en matière de biodiversité

- L’évaluation de l’impact financier de la biodiversité sur l’entreprise

A titre d’exemple, l’entreprise devra quantifier et cartographier ses impacts sur la biodiversité pour toute sa chaîne de valeur et à l’échelle des sites. Pour cela, elle pourra s’appuyer sur des indicateurs, des méthodologies et des outils de mesure, qui permettent d’évaluer l’impact des activités humaines sur la biodiversité. Les entreprises pourront se saisir de ressources existantes telles que les Science based target for Nature SBTN, l’outil ENCORE, le Natural Capital Protocol et le Global biodiversity Score, ou en développer spécifiquement pour leurs activités.

Même si la CSRD n’impose pas de résultat, elle permettra aux entreprises de mieux comprendre leurs impacts et de prendre des mesures pour les réduire. Ces dernières resteront libres de définir leurs propres objectifs et de mettre en œuvre les actions qu’elles jugent nécessaires pour les atteindre. Elles devront également faire preuve de transparence et de rigueur dans la publication de leurs informations, en respectant les normes et les formats définis par la CSRD.

Les évolutions de publication prévues par la CSRD vont s’échelonner dans le temps suivant la taille de l’entreprise et son implication au sein de l’UE. Seront concernées en 2024 les entreprises de plus de 500 salariés et les entreprises dont le chiffre d’affaires annuel est supérieur à 150 millions d’euros ou dont le total du bilan est supérieur à 200 millions d’euros.

La Taxonomie verte européenne : un outil pour la transition écologique

Entrée en vigueur en 2022, la Taxonomie verte européenne est un outil de classification permettant d’identifier les activités économiques durables sur le plan environnemental. Elle vise plus largement à guider et à mobiliser les investissements privés pour parvenir à la neutralité climatique (objectifs du Pacte Verte européen).

La taxonomie apporte aux entreprises et institutions financières une définition de ce qu’est une activité « verte » ou « durable » au regard de six objectifs environnementaux, dont la protection et la restauration des écosystèmes[8]. Pour chaque objectif environnemental, la Taxonomie définit des critères techniques que les activités doivent respecter pour être considérées comme durables, et ainsi être en mesure de mobiliser des capitaux pour une transition écologique.

Concrètement, la Taxonomie s’applique en trois étapes :

- L’analyse d’éligibilité des activités : il s’agit d’étudier les activités de l’entreprise ou les activités financées par l’institution financière afin de déterminer celles qui contribuent significativement à la transition écologique, parmi plus de 100 activités économiques couvertes, représentant près de 90% des émissions de gaz à effet de serre de l’UE.

- L’analyse du degré d’alignement aux critères taxonomiques : il s’agit de vérifier que les activités éligibles respectent les trois principes suivants :

- elles contribuent substantiellement à l’un des six objectifs environnementaux ;

- elles ne causent pas de préjudice important à l’un des cinq autres objectifs ;

- elles respectent les critères sociaux basiques de l’Organisation internationale du travail

- La publication annuelle d’informations sur la part des activités qui sont considérées comme durables en indiquant le pourcentage du chiffre d’affaires, du capital investi ou des dépenses opérationnelles qui sont alignés avec la Taxonomie, ainsi que la méthodologie utilisée pour réaliser l’analyse citée au point 2.

La Taxonomie s’adresse à la fois aux institutions financières et entreprises de plus de 500 salariés, ainsi qu’aux organisations qui utilisent ces informations, c’est à dire les Etats membres, les acteurs des marchés financiers et les institutions de supervision. Son application est progressive à compter de 2024.

Le règlement SFDR, pour orienter les investissements et spécificités françaises

Le règlement européen SFDR (Sustainable Finance Disclosure Regulation) établit des critères clairs pour évaluer la durabilité d’une activité économique. Il joue un rôle crucial en guidant les investisseurs vers des choix plus éclairés grâce à une transparence accrue des fonds d’investissement, favorisant ainsi une finance plus responsable. Il contribue également à responsabiliser les acteurs de l’investissement et des marchés financiers. Adopté en 2019, ce règlement est applicable à tous les acteurs des marchés financiers proposant des produits financiers depuis janvier 2023.

Ce règlement repose sur le principe de double matérialité : une analyse de l’exposition de l’activité à des risques en matière de durabilité ainsi que des incidences négatives (principal adverse impacts, PAI). Les acteurs financiers sont tenus de communiquer sur la manière dont ils intègrent les risques en matière de durabilité dans leur politique d’investissement et de rémunération, et de déclarer les incidences négatives des décisions d’investissement sur la durabilité.

Il introduit également une classification obligatoire des produits financiers en trois catégories :

- Les produits (dits « article 9 »), qui ont pour objectif l’investissement durable,

- Les produits (dits « article 8 »), qui promeuvent, entre autres, des caractéristiques environnementales et/ou sociales,

- Les autres produits financiers (dits « article 6 ») sans caractéristiques durables.

Les gestionnaires de fonds sont aussi tenus de partager l’alignement taxonomique de leur fonds au regard de l’alignement des actifs qui composent ce fond.

De manière plus spécifique en France, l’article 29 de la Loi Energie Climat est une disposition qui vise à renforcer la transparence extra-financière des acteurs de marché, notamment sur les aspects liés au climat, à la biodiversité et aux critères environnementaux, sociaux et de gouvernance (ESG). Il s’agit d’un texte qui complète le droit européen en vigueur, notamment le règlement SFDR, qui l’adapte au contexte français et le renforce sur certains points.

Elodie Russier-Decoster,

Responsable d’activités Stratégie d’entreprises et biodiversité – ARP Astrance

[1] La capital Naturel désigne l’ensemble des ressources naturelles renouvelables et non renouvelables qui fournissent des biens et services à la société.

[2] Les Limites planétaires « Planetary boundaries » est un concept défini en 2009 pour définir les limites de la durabilité environnementale de la Terre à ne pas dépasser. Elles sont au nombre de 9

[3] WWF France, Rapport Planète Vivante 2022, p. 32

[4] Schéma https://engagespourlanature.ofb.fr/sites/default/files/2023-05/OFB_GUIDE_EEN_2023_bdf.pdf

[5] IPBES (2018): The IPBES assessment report on land degradation and restoration. Montanarella, L., Scholes, R., and Brainich, A. (eds.). Secretariat of the Intergovernmental Science-Policy Platform on Biodiversity and Ecosystem Services, Bonn, Germany. 744 pages.

[6] World Economic Forum, consulter le dossier de presse ici.

[7] La CSRD remplace la directive NFDR (Non Financial Reporting Directive)

[8] Les objectifs environnementaux sont les suivants : Atténuation du changement climatique (1), Adaptation au changement climatique (2), Protection et restauration des écosystèmes marins (3) et terrestres (4), réduction de la pollution de l’air, de l’eau et des sols (5) et Utilisation durable et efficiente des ressources naturelles (6)